¿Cómo hacer un asiento contable paso a paso?

La contabilidad es el pilar fundamental de la gestión financiera de cualquier empresa. Entender cómo hacer un asiento contable es crucial para mantener un registro preciso de las transacciones financieras. En este artículo, exploraremos detalladamente cómo elaborar un asiento contable paso a paso, desde los conceptos básicos hasta la aplicación práctica en diversos escenarios empresariales.

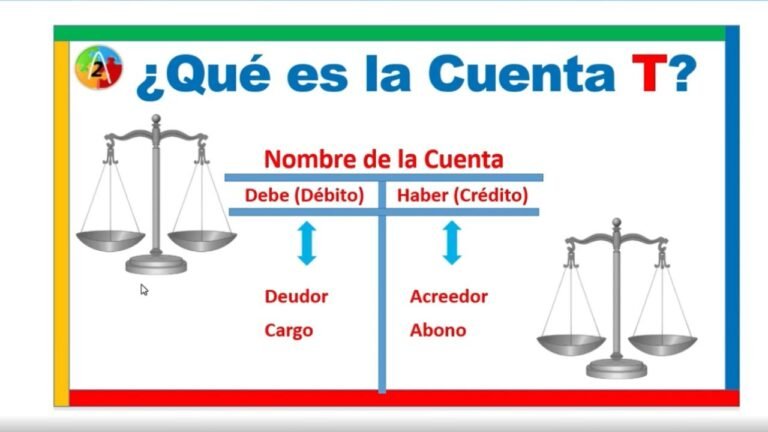

¿Qué es un asiento contable?

Un asiento contable es una entrada en los libros contables que registra una transacción financiera. Cada asiento contable afecta al menos dos cuentas, reflejando el principio de partida doble, que establece que todo débito debe tener un crédito correspondiente. Este proceso asegura que los estados financieros de una empresa reflejen con precisión su situación económica.

Definición de asiento contable

Un asiento contable es una anotación que documenta el impacto de una transacción financiera en las cuentas de una empresa. Incluye la fecha, las cuentas afectadas, y los montos debitados y acreditados.

Importancia de los asientos contables

La correcta elaboración de asientos contables garantiza que los informes financieros sean precisos, lo que facilita la toma de decisiones y asegura el cumplimiento de las normativas contables.

Cómo hacer un asiento contable: Paso a paso

Paso 1: Identificación de la transacción

Antes de registrar un asiento contable, es fundamental identificar la transacción que se va a registrar. Esto incluye determinar el tipo de transacción, la fecha y las cuentas afectadas.

Ejemplo práctico: Supongamos que tu empresa compra suministros de oficina por un valor de $500. La transacción afecta las cuentas de suministros de oficina y cuentas por pagar.

Paso 2: Determinación de cuentas contables

Cada transacción debe ser asignada a cuentas específicas. Estas cuentas se dividen en activos, pasivos, ingresos y gastos. Es crucial conocer el tipo de cuenta para aplicar correctamente el principio de partida doble.

Cuentas de activos: Incluyen efectivo, cuentas por cobrar, inventarios, etc.

Cuentas de pasivos: Incluyen cuentas por pagar, préstamos, etc.

Cuentas de ingresos: Incluyen ventas, ingresos por servicios, etc.

Cuentas de gastos: Incluyen sueldos, alquiler, suministros, etc.

Paso 3: Aplicación del principio de partida doble

El principio de partida doble establece que cada asiento contable debe tener un débito y un crédito que sean iguales en monto. Esto asegura que el balance contable se mantenga equilibrado.

Débito y crédito: En el ejemplo de compra de suministros de oficina, debitarías la cuenta de suministros y acreditarías la cuenta de cuentas por pagar.

Paso 4: Registro del asiento contable

Con las cuentas determinadas y los montos establecidos, procede a registrar el asiento contable en el libro mayor. Cada asiento debe incluir la fecha, una breve descripción, y los montos debitados y acreditados.

Formato de asiento contable

- Fecha: [Fecha de la transacción]

- Cuenta Debitada: [Nombre de la cuenta] – [Monto]

- Cuenta Acreditada: [Nombre de la cuenta] – [Monto]

- Descripción: [Breve descripción de la transacción]

Paso 5: Verificación y conciliación

Después de registrar el asiento contable, es importante verificar que todos los asientos sean correctos y que los saldos de las cuentas coincidan con los registros bancarios y otros documentos financieros.

Conciliación de cuentas

Realiza una conciliación regular para asegurar que los registros contables coincidan con los informes externos. Esto ayuda a identificar errores y discrepancias rápidamente.

Ejemplos de asientos contables

Ejemplo 1: Compra de suministros

Transacción: Compra de suministros por $500 al contado.

- Débito: Suministros de oficina $500

- Crédito: Efectivo $500

Ejemplo 2: Pago de una factura

Transacción: Pago de una factura de $200.

- Débito: Cuentas por pagar $200

- Crédito: Efectivo $200

Ejemplo 3: Venta a crédito

Transacción: Venta de productos por $1,000 a crédito.

- Débito: Cuentas por cobrar $1,000

- Crédito: Ventas $1,000

Errores comunes en la elaboración de asientos contables

Omisión de cuentas

Es fundamental no omitir ninguna cuenta al registrar una transacción. La omisión puede llevar a registros inexactos y a problemas en los informes financieros.

Errores en el monto

Verifica que los montos debitados y acreditados sean correctos. Un error en el monto puede desequilibrar los libros contables.

Falta de documentación

Asegúrate de contar con documentación adecuada para cada transacción. Esto incluye facturas, recibos y otros documentos que respalden el asiento contable.

Herramientas y software para la contabilidad

Software contable

Utilizar un software contable puede simplificar el proceso de registro de asientos contables y facilitar la conciliación de cuentas. Algunas herramientas populares incluyen QuickBooks, Xero y Sage.

Hojas de cálculo

Para empresas pequeñas, las hojas de cálculo pueden ser una solución práctica para registrar y gestionar los asientos contables. Asegúrate de configurar fórmulas adecuadas para mantener el equilibrio en los registros.

Conclusión

Entender cómo hacer un asiento contable es esencial para mantener la salud financiera de una empresa. Siguiendo los pasos detallados y evitando errores comunes, podrás registrar transacciones de manera precisa y efectiva. Con el uso de herramientas y software adecuados, puedes simplificar el proceso y asegurar la exactitud de tus informes financieros.