¿Cómo se interpreta el debe y el haber?

La contabilidad financiera es el lenguaje de los negocios, y para dominarla es esencial comprender los conceptos fundamentales que la rigen. Uno de estos conceptos cruciales es la interpretación del debe y el haber. En este artículo, exploraremos en detalle cómo se interpretan estos términos, cómo se aplican en los registros contables y cómo influyen en la salud financiera de una empresa.

La Importancia de los Términos «Debe» y «Haber»

El debe y el haber son los pilares de la contabilidad financiera. Entender cómo se aplican estos conceptos es vital para la correcta gestión de las finanzas de cualquier empresa. A continuación, abordaremos cómo se definen y cómo se interpretan en el contexto contable.

Definición de «Debe» y «Haber»

«Debe» y «haber» son términos utilizados en la contabilidad para registrar las transacciones financieras. Cada transacción contable afecta dos cuentas: una cuenta se debita y otra se acredita. Estos términos se originan del sistema de partida doble, un principio fundamental en contabilidad.

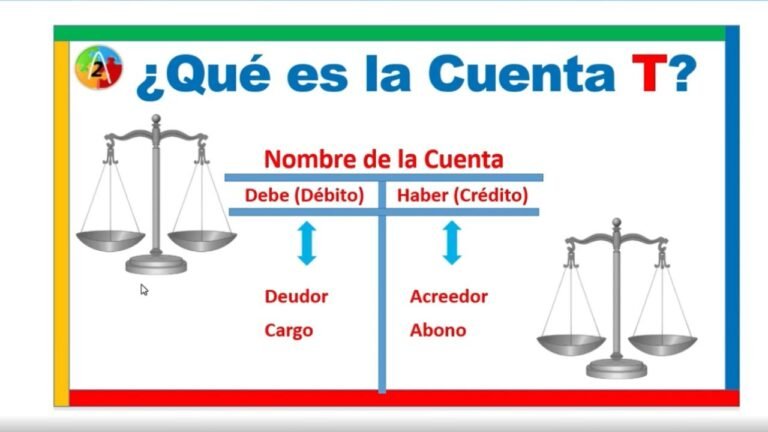

¿Qué es el «Debe»?

El «debe» se refiere a la columna en el libro mayor donde se registran los aumentos en activos y gastos, y las disminuciones en pasivos y capital. Es el lado izquierdo de una cuenta en el sistema contable y refleja todos los valores que entran a la cuenta.

¿Qué es el «Haber»?

El «haber» es la columna opuesta al «debe» y se utiliza para registrar aumentos en pasivos y capital, y disminuciones en activos y gastos. Es el lado derecho de una cuenta y refleja todos los valores que salen de la cuenta.

Cómo Interpretar el «Debe» y el «Haber» en los Libros Contables

La correcta interpretación del debe y haber es esencial para la elaboración de estados financieros precisos. Estos registros permiten a los contadores realizar un seguimiento detallado de cada transacción y garantizar que los libros estén balanceados.

Ejemplos Prácticos de «Debe» y «Haber»

Para comprender mejor cómo se aplican estos conceptos, consideremos algunos ejemplos prácticos:

- Compra de Inventario: Cuando una empresa compra inventario, se debita la cuenta de inventario y se acredita la cuenta de cuentas por pagar.

- Pago de Sueldos: Al pagar sueldos, se debita la cuenta de sueldos y se acredita la cuenta de efectivo o banco.

El Proceso de Registro en el Libro Mayor

Cada transacción se registra en el libro mayor utilizando las columnas de debe y haber. Este proceso asegura que cada transacción se refleje en ambas columnas para mantener el equilibrio contable. Los libros mayores proporcionan un resumen de todos los movimientos contables y son fundamentales para la preparación de los estados financieros.

El Impacto del «Debe» y el «Haber» en los Estados Financieros

Los registros de debe y haber afectan directamente los estados financieros de una empresa, como el balance general y el estado de resultados. Es crucial entender cómo estos registros influyen en cada estado para analizar correctamente la salud financiera de la empresa.

Cómo Afecta el «Debe» y el «Haber» al Balance General

El balance general muestra la situación financiera de la empresa en un momento específico. Los registros de debe y haber impactan las cuentas de activos, pasivos y capital, que son los componentes clave de este estado financiero.

Cómo Afecta el «Debe» y el «Haber» al Estado de Resultados

El estado de resultados muestra la rentabilidad de la empresa durante un período determinado. Los registros de debe y haber afectan las cuentas de ingresos y gastos, que son fundamentales para calcular el beneficio neto.

Errores Comunes en la Interpretación del «Debe» y el «Haber»

Incluso los contadores experimentados pueden cometer errores al interpretar el debe y haber. Identificar y corregir estos errores es esencial para mantener la precisión en los registros contables.

Errores en el Registro de Transacciones

Uno de los errores más comunes es el registro incorrecto de una transacción en el debe o haber equivocado. Esto puede llevar a desequilibrios en las cuentas y errores en los estados financieros.

Cómo Corregir Errores en el Debe y Haber

Para corregir errores en el debe y haber, es necesario hacer ajustes en los registros contables. Estos ajustes aseguran que las cuentas reflejen con precisión la realidad financiera de la empresa.

Conclusión

La interpretación adecuada del debe y haber es fundamental para la contabilidad financiera. Estos conceptos permiten a los contadores registrar transacciones de manera precisa y mantener el equilibrio en los libros contables. Al comprender cómo se aplican y afectan los estados financieros, las empresas pueden gestionar mejor su salud financiera y tomar decisiones informadas.